量化Cris笔记

量化Cris笔记

有朋友留言!好不容易办下香港银行账户,结果到手后直接 “躺平”—— 不知道咋激活,怕转钱时触发银行 “风控”,更怕一存钱被扣了几百块管理费,活生生把港卡用成了“烫手山芋”。其实港卡没那么难搞,就像玩游戏有攻略一样,从激活到运维,找对姿势就能轻松拿捏。结合 2025 年最新养卡实测,这份 “港卡生存指南” 帮你避开所有坑,让你的账户从 “闲置废卡” 变 “跨境神器”!

一、账户激活:别让你的港卡 “睡大觉”,3 步唤醒它

刚拿到港卡,千万别扔在一边不管!要是不激活,银行会把它当成 “休眠账户”,等你想用的时候,它早就 “睡死过去了”,激活起来麻烦到想哭。线上和线下开户的激活方式不一样,但核心都是 “证明这卡是你的,还能用”。

1. 线上开户的卡:APP 注册是 “救命钥匙”

部分银行线上开户成功后,银行会先给你发封 “账户确认邮件”,里面有账户号和临时密码,相当于给了你一把 “入门钥匙”,之后还会邮寄实体卡和密码函。激活这事儿,晚一天都可能出岔子。

2.APP 注册要 “快准狠”:收到邮件赶紧下载银行 APP,输入账户号和临时密码。设置密码时别偷懒,别搞“123456” 这种小学生密码,最好字母、数字、特殊符号混搭,不然账户被盯上,哭都来不及。注册时要开手机定位,别慌,内地定位也能用,部分银行会让你 “刷脸”,对着镜头眨眨眼、摇摇头就行,比线下开户的 “面审” 轻松多了。

3.功能开通 + 资金测试:缺一不可:注册完别急着退出,一定要开通 “流动保安编码”,这玩意儿比短信验证码靠谱多了,转账付款全靠它。然后从内地转 100 港币或 10 美元过去,测试下账户能不能收款。等钱到账,登录 APP 看到余额,才算真正激活。要是超过 7 天没注册,临时密码就失效了,还得联系银行重新发,纯纯浪费时间。

4. 线下开户的卡:当场激活,省得后续麻烦

线下开户时,客户经理会帮你搞定一部分,你只要补两步,就能让卡 “活” 过来:

5.ATM 设密码:别和 APP 密码 “撞车”:开户当天,拿着实体卡去 ATM 机,设置取款密码和查询密码。听我的,别图省事把这俩密码设成和 APP 登录密码一样,万一手机丢了,账户相当于 “裸奔”,风险太高。

6.APP 绑定:刷脸就能搞定:下载银行 APP,找到 “银行卡绑定”,跟着提示操作,刷个脸就能关联账户。之后开通流动保安编码,再存 1000 港币进去,别让账户 “空空如也”,不然银行可能以为这卡是 “废卡”,给你标记成休眠账户。

避坑提醒:地址验证函别当 “垃圾邮件”

有些银行会在开户后 1-2 周,给你预留的地址寄 “地址验证函”,里面有个验证码。千万别把它扔了!登录 APP 输入验证码完成验证,不然账户转账额度会被砍到只剩 1万港币,想转点大钱都不行。要是没收到,赶紧联系银行重新寄,别等用到的时候才着急。

二、资金管理:转钱别 “瞎操作”,不然又费钱又踩雷

港卡最核心的用处就是转钱,但很多人要么转的时候被收高额手续费,要么被银行当成 “可疑分子” 查岗,属实有点惨。其实转钱有技巧,选对方式能省不少钱,还能避免麻烦。

1. 资金转入:两种方式,别选错了

内地银行转账:大额首选,成本低还安全

要是想转 5000 美元以上的大钱,从内地银行转账是最好的选择,比带现金方便多了:

2.操作步骤:三步搞定,不难:① 先在内地银行 APP 上 “购汇”,选美元,金额别超过每年 5 万美元的额度,用途选 “境外个人理财” 或 “旅游”,别选 “境外投资”,有些银行对这个用途审核超严,容易被拒;② 填香港账户信息,银行名称、SWIFT 代码、账户号、收款人姓名,一个都别错,尤其是姓名,错一个字钱都转不过去;③ 提交申请,等 1-3 天钱就到账了,到时候登录香港银行 APP 就能看到余额。

3.成本控制:同名转账最划算:尽量用自己的内地账户转自己的香港账户,很多银行都有优惠,比如内地中行转中银香港、兴业银行转汇丰香港,手续费和电报费全免。要是转给别人,不仅要花 100-200 人民币手续费,还得提供亲属关系证明,审核超严,能避免就避免。

4.现金存入:只适合小额应急,别当常规操作

要是有少量现金,比如旅游剩下的港币、美元,能存到港卡里,但有三个坑要避开:

5.币种限制:ATM 只认港币:别想着把美元现金塞 ATM 里,它只收港币。美元、欧元这些外币现金,得去银行柜台存,而且有些小网点还不支持存英镑这种小众币种,白跑一趟不值得。

6.额度限制:每天最多存 5 万港币:现金存款每天上限一般是 5 万港币或等值外币,超过这个数,银行会让你提供 “资金来源证明”,比如工资单、购物发票,拿不出来就存不了。

7.费用限制:存钱还要花钱:很多银行存现金要收手续费,比如恒生银行每笔收 0.2%,最低 20 港币。要是存 1000 港币,手续费就要 20 港币,太不划算了,还不如从内地转账。

8. 资金转出:别乱填用途,不然审核卡到你崩溃

从香港账户转钱出去,别随便填信息,不然银行会 “查户口”,让你补各种证明。

9.转账限额:默认 20 万港币,不够再申请:每天最多转 20 万港币或等值外币,要是不够用,在 APP 上申请提升额度,不过得提供资金用途证明,比如购房合同、理财协议,审核通过就能提额。

10.用途申报:别瞎写,如实填:转钱到内地时,“资金用途” 要如实填,比如 “境外收入回流”“给家人赡养费”,别写 “投资回款”“货款”,有些银行对这些用途审核超严,可能让你补一堆证明,耽误时间。

11.费用节省:选 “快速转账”:用银行的 “快速转账” 渠道,比如中银香港的 “中银快汇”,1 天就能到账,手续费才 50 港币左右,比普通转账划算多了。

避坑提醒:别频繁 “快进快出”,会被银行盯上

要是 1 周内频繁转进转出大额资金,比如超过 50 万港币,银行会觉得你 “不对劲”,怀疑你在搞 “可疑交易”,可能会冻结你的账户。转钱进来后,按自己的需求慢慢转出去,别跟赶场子似的,不然麻烦就来了。

三、账户运维:别当 “甩手掌柜”,不然又扣费又被冻

很多人办了港卡就不管了,结果要么被扣了几百块管理费,要么账户被冻结,属实有点冤。其实日常运维很简单,做好三件事就行。

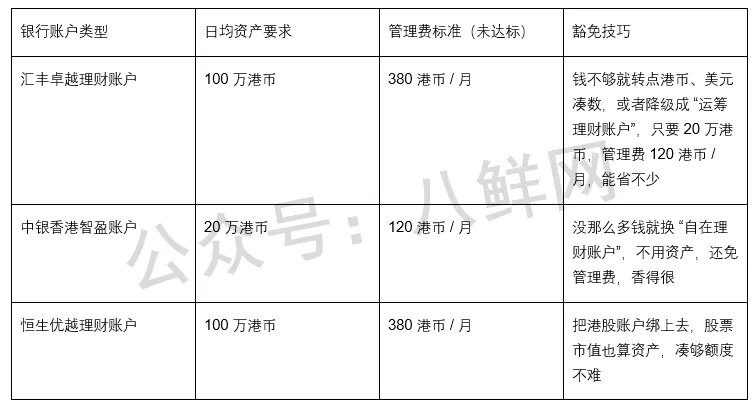

1. 管理费规避:别让银行 “白赚” 你的钱

大部分港卡都有 “日均资产要求”,没达到就扣管理费,不同卡要求不一样,得搞清楚:

2. 账户活跃度:每月操作一次,别让账户 “睡死”

香港银行一般把 “6 个月没交易、没余额” 的账户当成 “休眠账户”,想激活还得本人去香港网点,太麻烦了。每月花 2 分钟操作一下就行:

3.转 100 港币到内地账户,花不了多少手续费;

4.在 APP 上买个短期港币理财产品,年化 2%-3%,赚点零花钱的同时还能保持账户活跃;

5.用港卡绑定的 debit 卡买点东西,比如境外网购,花多少钱都行,只要有交易记录。

6. 信息更新:别让银行 “找不到你”

手机号、地址、职业变了,一定要及时在银行 APP 上更新,或者联系客户经理:

7.手机号变了不更新,银行发的验证码、通知收不到,想转账都转不了;

8.地址变了不更新,银行寄的函件会丢,可能触发账户限制,到时候哭都来不及。

四、问题处理:遇到故障别慌,按攻略来就行

用港卡时,难免会遇到转账失败、APP 登不上、账户被限制这些问题,别慌,按下面的方法解决,很快就能搞定。

1. 转账失败:先查这三个原因

信息错误:别输错一个字:核对收款方信息,尤其是 SWIFT 代码和账户号,错一个字符钱都会被退回,还得付 50-100 港币手续费,太亏了;

限额不足:看看是不是超额度了:查下账户当天转账额度用完没,要是用完了,在 APP 上申请临时提额,审核通过就能转;

合规审核:大额转账可能要补证明:转超过 50 万港币的话,银行可能让你补资金用途证明,按要求提交就行,别抗拒,不然转不了钱。

2. APP 登录异常:分情况解决,不难

.密码错误:别瞎试,赶紧重置:密码忘了别反复试,不然账户会被锁,用 “忘记密码” 功能,输预留手机号收验证码就能重置;

.定位问题:境外登录可能被风控:在国外登录 APP,银行可能以为账户被盗,触发风控,联系客服说明情况就能解除限制;

.系统维护:别以为账户出问题了:银行会在凌晨搞系统维护,这时候登不上 APP 很正常,去银行官网看一眼 “维护通知”,等维护完再登。

3. 账户被限制:别慌,配合审核就行

要是账户被限制,比如转不了钱、取不了现,大多是因为合规审核没通过,按下面的步骤来:

4.第一时间联系银行客服,问清楚为啥被限制,是信息没更新还是资金来源有问题;

5.按客服要求补证明文件,比如工资单、资产证明、地址证明,别少给,不然审核过不了;

6.审核通过后,1-2 天就能解除限制,期间别反复操作,不然可能加重限制,更麻烦。

五、总结:港卡使用的 “三大保命原则”

1.激活要快:开户 7 天内搞定注册、设密码、转小钱,别让账户 “睡大觉”;

2.转钱要合规:大额用内地转账,小额现金应急,别频繁快进快出,用途如实填;

3.运维要勤:搞清楚管理费豁免条件,每月操作保持活跃,信息变了及时更。

其实港卡没那么难用,掌握这些原则,它就是你跨境资产配置的 “神助攻”,而不是 “麻烦制造机”。要是遇到复杂问题,别自己瞎琢磨,联系银行普通话客服,或者找专业顾问问问,很快就能解决。祝大家的港卡都能 “超长待机”,用得顺顺利利!

想交流港卡开户,或者对港美股市场,港股IPO、打新等感兴趣的朋友都可以添加微信交流⬇️

本文链接:https://www.lijuren.com/news/2025-port-card-survival-guide.html 转载需授权!