量化Cris笔记

量化Cris笔记

招股书落地:2025 年亚洲最大科技 IPO 来了

10月27日,港交所招股书正式拉开赛力斯港股上市的大幕——拟以每股最高131.5港元发行1.002亿股H股,11月5日将以“9927”为代码挂牌交易,募资上限达17亿美元,对应市值直指2150亿港元,中金,中国银河保荐,有绿鞋,这一规模不仅刷新2025年亚洲科技板块IPO纪录,更让其直接跻身蔚来、理想所在的“2000亿市值俱乐部”,成为年内最受瞩目的资本事件。

从4月28日递表到10月13日通过聆讯,赛力斯仅用182天便跑完港股上市全流程,较同期赴港车企平均耗时缩短两成。这背后既有港交所新能源赛道“即报即审”绿色通道的加持,更源于其扎实的盈利数据——2024年净利59亿元、2025上半年净利29亿元,精准贴合监管对“盈利企业优先放行”的要求。

基石抢筹49%:资本用脚投票“华为生态股”

市场热情在预路演阶段便已点燃。9月25日拿到证监会备案后,赛力斯两周内密集会见150余家机构,最终锁定22家基石投资者,施罗德、韩国Mirae、中邮理财、重庆渝富等长线资本合计掏出8.26亿美元,认购比例高达发行规模的49%,远超港股新股20%-30%的常规水平。

这种“用真金白银投票”的底气,来自两大核心逻辑:其一,高端车型的盈利韧性——问界M9单车均价突破55万元,上半年交付6.25万辆,以20%的销量贡献35%的毛利,推动公司整体毛利率升至27%,超越蔚小理同期水平;其二,华为深度赋能的想象空间——鸿蒙座舱、乾昆智驾等“华为全家桶”已实现规模化应用,双方合作正从“物理融合”转向“化学反应”,市场测算新平台可降低8%的单车BOM成本,年销20万辆时能释放18亿元净利空间。

募资去向揭秘:70%砸向研发,剑指技术自主

招股书明确了资金的三大流向:70%投入研发、20%布局海外、10%补充运营资金。研发端将重点攻坚动力系统、智能底盘、魔方平台三大领域,目标三年内把核心技术自主率从30%提至70%——这被视作赛力斯摆脱“技术依赖”的关键一步。董事长张兴海在路演中强调:“与华为合作要一张蓝图画到底,但自身体格必须更强壮”,这句表态精准回应了市场对“灵魂与躯体”关系的担忧。

海外布局则走“高举高打”路线:2026年前将在欧洲、中东、东南亚新建100家体验中心,慕尼黑国王大道旗舰店、迪拜CityWalk首站已进入筹备阶段。更值得关注的是补能网络的协同——与华为数字能源共建的超充走廊,计划覆盖80%的国际高速干线,首批站点将落地德国A8高速、阿联酋E11走廊,480kW液冷桩可实现“30分钟补能400公里”,按1:8车桩比测算,100座站点能支撑8万辆车的海外运营需求。

40倍PE的拷问:是估值盛宴还是泡沫前奏?

高光数据背后,隐忧同样不容忽视。2150亿港元市值对应2025年预期净利的PE超40倍,远高于传统豪华车企估值,而前三季度30.46万辆的销量同比下滑3.8%,跑输行业平均增速。瑞银在研报中直言,未来12个月必须验证三大“生死线”:问界M9月销能否稳定在1万辆、海外认证能否顺利通关、研发转化效率是否达标,任何一项落空都可能引发估值回调。

但赛力斯已备好“弹药缓冲”:IPO后账面现金将增至180亿元,叠加重庆地方产业基金20亿元配套融资,足以覆盖未来三年200亿元的研发与资本开支。正如张兴海所言:“我们不是来圈钱的,是来抢位的”——在全球新能源竞争的“最后一公里”,这场2150亿港元的IPO,本质是用资本换时间的卡位战。

锣声响起时,倒计时才真正开始

11月5日的挂牌锣声,将为赛力斯敲开国际资本市场的大门,但也会开启更严苛的“放大镜审视期”。对投资者而言,131.5港元的发行价已隐含“2026年净利翻番、海外销量占比30%、技术自主率70%”的三重预期;对赛力斯而言,180亿元现金既是弹药也是倒计时——三年之内,必须用销量增长、利润增厚、技术突破证明自己配得上“港股新能源车新王”的头衔。

今日赛力斯A股股价

毕竟在新能源下半场,IPO的光环从不是护城河,持续迭代的硬实力才是。这场资本盛宴最终是写入历史的传奇,还是寒冬里破碎的泡沫?

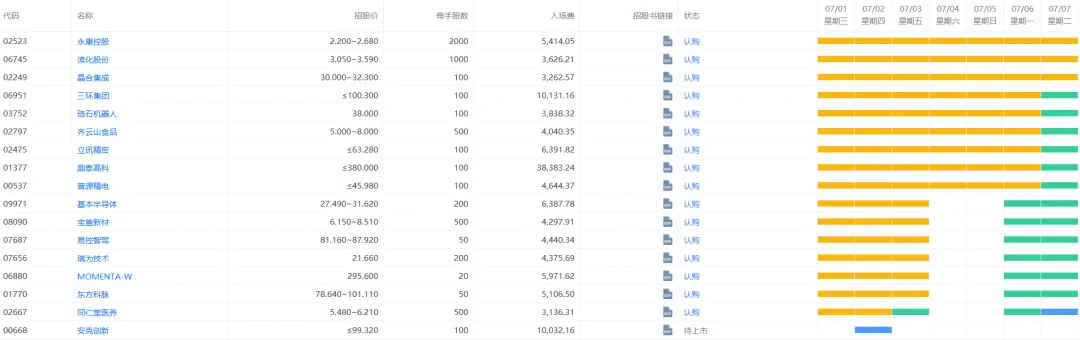

目前看孖展一般,受制于近期的AH股:广和通,三一重工走势影响,目前来看广大用户还在观望。

这种A+H的股票,港股水位基本看A股脸色。如果真想搏,比较稳妥的办法就是甲尾平铺+乙头平行申购。

往期赛力斯分析文章:港股打新|华为系赛力斯IPO来了:500亿融资怎么玩?

以上内容仅为个人分析记录,不构成任何投资建议。打新有风险,参与需自担。关注我,持续分享港美股打新策略与实操案例,少走弯路,多看风口。

考虑港美股打新但没准备好港美股账户的朋友,或者想开银行卡的朋友都可以添加微信交流⬇️

本文链接:https://www.lijuren.com/news/seres-group-hkd-215-billion-hk-ipo-debut.html 转载需授权!