量化Cris笔记

量化Cris笔记

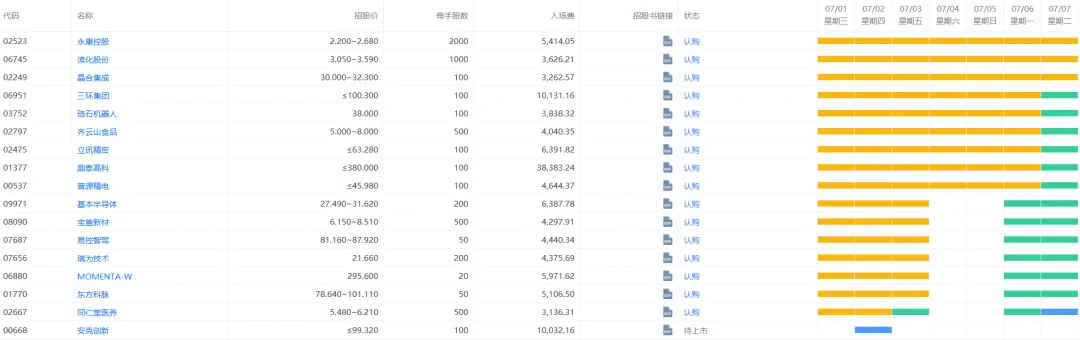

最近港股总爱上点难度。上一轮滴普八马三一剑桥四股同招还历历在目,这下子又是四只票同天招股:小马智行、文远知行、均胜电子、旺山旺水——外加赛力斯A+H同步发行,总共5支票嗷嗷待哺。

这种情况在过去三年都少见,一方面,说明港交所IPO窗口再次全面打开,机构要消化年底前的堆积项目,另一方面,对我们散户来说,票子多了代表选择难度加大了。打哪几只,怎么打,什么时候打,都有学问,赶时间的直接划到文末,Cris给出了我自己的详细方案。

小马智行、文远知行

自动驾驶双雄——小马智行和文远知行,是本次打新的焦点。两家公司的关系,可以理解为“清华系L4技术路线的两种版本”。小马智行走的是“Robotaxi量产路线”,技术偏向出行服务;文远知行更像是“多场景解决方案”,主打环卫、物流、巴士全场景自动驾驶。理论上,小马的商业化率先起跑,文远的应用面更宽。但从资本角度,两者都陷在一个尴尬位置——有概念、没利润,营收在涨,亏损在飞。

招股书封面也几乎一样,不愧是同行业选手。。。

小马智行申购结构看似漂亮,B机制公开10%,发行4195.57万股,最高定价180港元,对应市值769亿港元,每手100股,入场费1.8万港元,基石投资者认购12.34%,稳价人为高盛。

是的,你没看错,这么国际化的阵容,混进了个华泰。。

文远知行采用A机制,公开发售5%,最高定价35港元,总市值359亿港元,每手100股,入场费3500港元,保荐人中金与摩根士丹利。

两家都选了国际化阵容,说明目标是机构盘和南向资金,但问题在于,小马的货量非常大,回拨后中签率会相当高,按照近期惯例,即使是B机制,中签率和水位也会成反比;文远就更不用看了,A机制全看企业良心,我还是选择捂住钱包,不相信庄家的尿性。

小马智行最新孖展,大家自己品

文远知行最新孖展

再来看两家二婚股在美股的水位,一句话,定价逻辑完全脱离现实。小马智行美股19.68美元,折合152.9港元,港股发行价最高180港元,溢价17.7%;文远知行美股11.16美元,折合86.7港元(按3股港股=1股美股),港股最高定价35港元,溢价17.4%。这意味着打港股版的你比美股投资者贵近两成,连水位都不给。更离谱的是,两家美股上市后都已经出现回调,文远的美股市值已跌至35亿美元,小马也从高点回落三成。换句话说,这两只票的港股申购更像是“二次套现”。如果庄家最后定价不下调,那几乎等于强制接盘。

业绩层面也没有惊喜。小马智行2024年营收5.48亿元,同比微增4.3%,亏损却达19.98亿元;2025年Q2营收同比+75.9%,但亏损同比扩大72.5%。文远知行2024年营收3.61亿元,同比下滑10.2%,亏损25.17亿元。虽然2025年上半年营收同比增长60.8%,但依旧未扭亏。自动驾驶确实是未来方向,但就算你是未来,眼前的账也得有人买单。特斯拉的FSD在商业化十年后才真正进入正收益阶段,而小马和文远的商业化路径还在试验阶段。除非美股暴涨或机构入场抢筹,否则这两只港股版的打新,性价比极低,Cris大概率是不会参与了。

小马智行财务状况

文远知行财务状况

均胜电子

反观均胜电子,反倒成了这轮混战里最稳的“套利型选手”。这家公司是汽车电子老玩家,A股老牌Tier1供应商,客户名单堪比汽车行业半壁江山:奔驰、大众、通用、比亚迪、华为、蔚小理全在列。

均胜电子这次算是四股里最稳的票。选的是B机制,公开发售10%,共31020手,一手货值超一万港币,盘子不小,中签率预计不低。最高发行价23.6港元,而A股现价31.98人民币,折价32.11%。这个折价足够让人动心。港股盘子1.55亿股,市值230.77亿港元,公开发售10%,每手500股,入场费约1.18万港元,基石认购22.73%,保荐人中金与UBS,稳价机制齐全。

业绩上,均胜2025年上半年收入303亿元,同比+12%,净利润7.08亿元,同比+11%。毛利率从11.1%一路爬到18.2%,而且现金流为正。这在当前港股市场是极罕见的基本面:既有增长,又能赚钱。虽然资产负债率69%,但对制造业公司来说属于可控水平。尤其是它近两年积极转型智能驾驶与机器人,已经与华为合作推出智能座舱系统,在宁波试验自研人形机器人部件。换句话说,这家公司正在从“汽车Tier1”变成“智能硬件供应商”。港股投资者最爱这种“老树发新芽”的故事——有业绩支撑,又能讲新概念。

均胜电子最新孖展

旺山旺水

最后的黑马,是旺山旺水。

它是四只票中唯一没有二次上市背景的“处女股”,也是唯一的18C创新药企业。主营神经精神、生殖健康、病毒感染三大赛道,重点药物LV232、VV116和TPN171都有明确的临床进展。特别是RSV抗病毒药VV116,国内竞争格局空白,如果能顺利过三期,天花板相当高。问题是,这家公司财务状况“烂得漂亮”——2024年营收仅1183万,同比暴跌90%,净亏损2.17亿,账上现金只剩7283万。按这速度,不上市融资撑不过半年。

但港股的戏剧性就在这儿。越烂越有人打,越亏越容易妖。18C医药股的打新逻辑完全不是看财报,而是看“炒作势能”。参考当年的荣昌生物、康乃德、康方生物,首日涨幅全都在50%以上。旺山旺水采用B机制,公开10%,仅175.98万股,每手200股,共8800手。中签难度堪比中彩票。保荐人中信哥,绿鞋有但无基石。题材强+稀缺性高+抽签难,这三点凑齐,基本确定“抽中就是大肉”。

打新方案

整体来看,这五只票(含赛力斯)其实代表了港股IPO市场的三种类型:一是自动驾驶的“科技泡沫型”,故事大、估值高、风险高;二是均胜电子这种“折价套利型”,有业绩、有空间、有稳价机制;三是旺山旺水的“情绪博弈型”,靠题材和稀缺性博短期暴涨。

对我们散户而言,最重要的不是哪个最热,而是哪一个最确定。Cris这轮排序是:旺山旺水>均胜>文远≈小马。旺山旺水小盘+18C标签,确定性最高、抽中就是大肉;均胜电子胜在折价够深,属于典型的稳价套利型;文远和小马虽然噱头足,但都是港美双重上市的“二婚股”,水位太浅,风险偏高,参与性价比不高。

最后提一句市场背景:最近恒指在26000点附近反复横盘,南下资金持续净流入,成交活跃度有恢复,但机构普遍趋向谨慎。港股新股的定价区间普遍偏高,说明券商和发行人都想在年末“收割一波”。在这种阶段,散户打新的关键不是多,而是准。选低估、选折价、选稳价机制充足的票,别在概念股上浪费融资额度。

以上内容仅为个人分析记录,不构成任何投资建议。打新有风险,参与需自担。关注我,持续分享港美股打新策略与实操案例,少走弯路,多看风口。

考虑港美股打新但没准备好港美股账户的朋友,或者想开银行卡的朋友都可以添加微信交流⬇️

本文链接:https://www.lijuren.com/news/four-stocks-go-public-in-hong-kong-ipo-together.html 转载需授权!