量化Cris笔记

量化Cris笔记

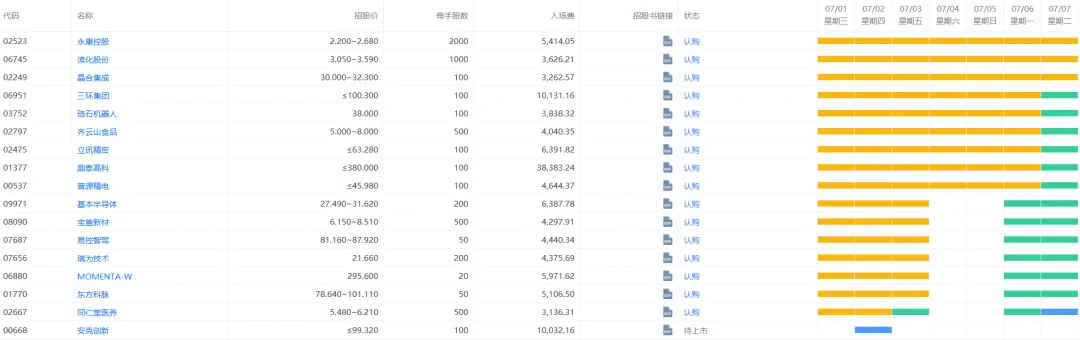

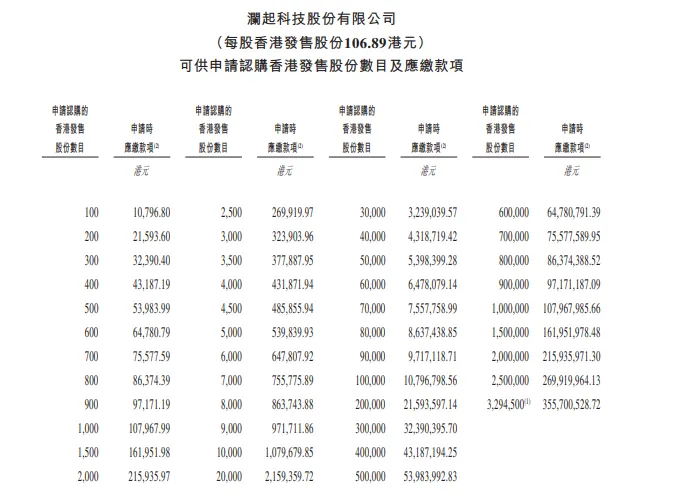

高性能集成电路——澜起科技开始招股,全球发售 6589 万股,B 机制,招股价上限 106.89 港元,按上限计市值约 1295.85 亿港元,每手 100 股,入场费约 10796.79 港元。有绿鞋,保荐人中金、大摩、瑞银,基石约 49.82%,各种炸裂。2月4日截止申购,折价40%,货量良心,准备梭哈。

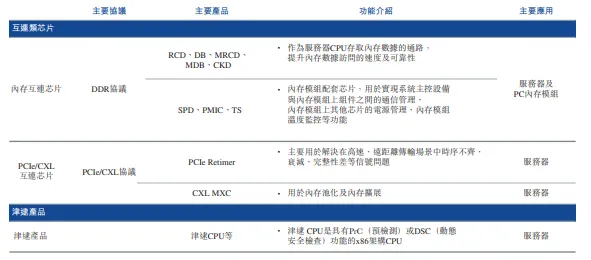

业务简单说,它做的是服务器内存条上的“桥梁芯片”,典型产品是内存模组上的 RCD、DB 这类内存互连/接口芯片,属于高壁垒的小芯片生意。2024 年在内存互连芯片(内存接口/互连口径)收入市占率36.8%,妥妥龙头。

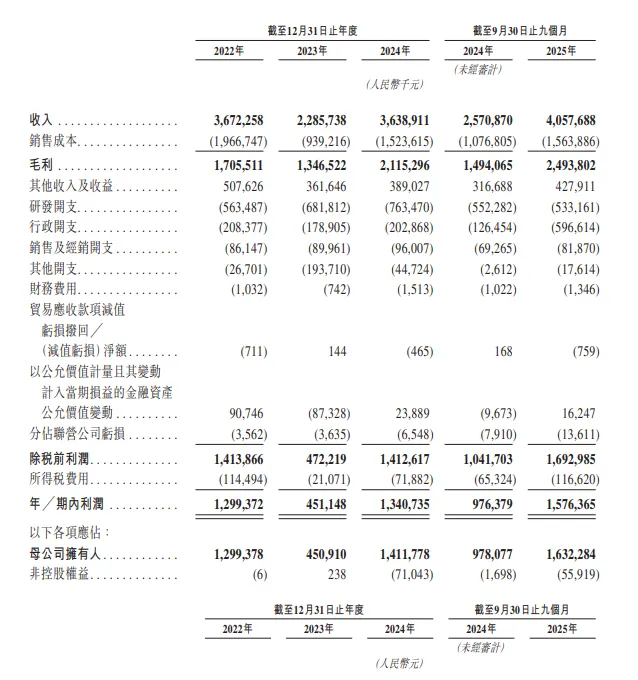

财务节奏很很“半导体”:周期下行时利润会难看,周期回升时弹性也会很凶。2024 年营收约 36.39 亿元、归母净利润约 14.12 亿元,属于明显修复的一年;2025 年前三季度归母净利润披露为约 16.32 亿元,同时公司给出 2025 年全年归母净利润区间约 21.5 亿至 23.5 亿元,延续景气修复。

关键看折价。A股澜起180人民币左右,对应港股202港币,港股上限107港元,AH折价50%,这个水位真的良心。

PE:按上限市值约 1295.85 亿港元(折成人民币约 1151 亿),用 2024 年归母净利约 14.12 亿元去算,静态 PE 大约 82 倍;但按公司披露的 2025 年盈利指引 21.5 亿至 23.5 亿元去算,动态 PE 大概落在 49 至 54 倍区间。晶圆代工 AH 里,中芯大概五折出头、华虹大概六五折,澜起这次大致落在两者之间,算是合理。

不过对于想久拿的,要提个醒,澜起A股的逻辑,是“DDR5+AI服务器带来的利润台阶”。这个是个风险,一旦台阶兑现,估值就能自洽;兑现不及预期,回撤也会很直接。估计港股也是如此。

货量相当良心了,公开部分65890 手,按认购 10 倍去算,一手中签率大概在 8% 到 12% 这一档;按认购 30 倍去算,大概在 3% 到 5% 这一档,基本不会太难中。

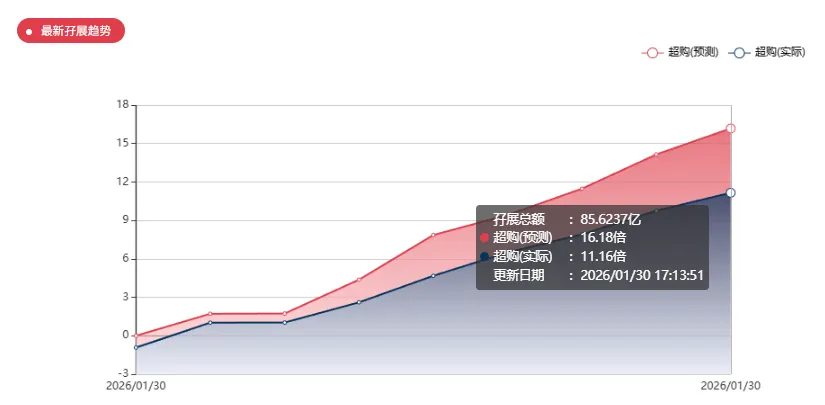

结论:这票Cris肯定会打,这题材概念,配这折价和货量,真的良心。目前优先级最top1,孖展说明一切。资金都不是。

关于剩下几个的方案,未来几天会出个合集,感兴趣的点个关注,别错过这波二婚潮。

以上内容仅为个人分析记录,不构成任何投资建议。打新有风险,参与需自担。持续分享港美股打新策略与实操案例,少走弯路,多看风口。

本文链接:https://www.lijuren.com/news/montage-technology-hk-ipo.html 转载需授权!