量化Cris笔记

量化Cris笔记

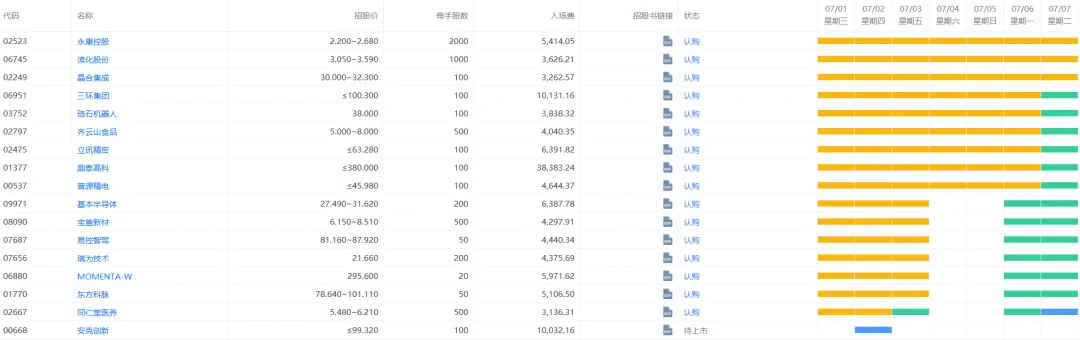

昨天鸣鸣很忙开奖,全员5%中签率,笑嘻了,连顶头锤都不能稳中。

Cris自然是陪跑了,不过还好我只打了个中甲,要是打了甲尾或者乙头,都真的会被气死。总而言之,这票分配的恶心程度属实能载入史册了。

每手100股,共约40890手,入场费约25050.11港元,不便宜。按当前热度预估,一手中签率大概率在50%–80%区间。基石认购约49.21%,卡塔尔投资局、淡马锡、BlackRock等在列,配置拉满。保荐人为华泰香港、摩根士丹利与瑞银,招股期为1月26日至1月29日,预计2月3日挂牌。

业务不多说了,东鹏特饮大家都很熟了,这是公司核心现金牛。模式典型打法是线下经销商深铺,盯住加油站、高速服务区、小卖部这些高频刚需场景,把性价比做成规模壁垒;然后这几年也在搞电解质饮料,开展业务第二曲线。

财务层面属于“消费里少见的硬增长”。2024年公司营收约158.39亿元、净利润约33.27亿元,毛利率约44.81%、净利率约21%,盈利质量在饮料里算很能打;2025年前三季度营收约168.44亿元、净利润约37.61亿元,增长延续,同时补水的收入约28.47亿元、同比翻倍以上,说明新品的市场认可度还不错。

这几年的关键词是出海。东鹏特饮也不例外,公司目前在推进东南亚落地,主要是在印尼规划建设生产基地,未来不排除进一步加大海外投入。

为了本次联交所上市,公司也下了血本,在A股端持续推进现金分红,拔高A+H溢价,不过收效甚微。

按当前港元兑人民币参考汇率约 0.8919 来算,东鹏最高发行价248 港元大概折合 221 元人民币左右,而 A 股在 248 元附近,折价才 10%。本质上更像汇率差而不是溢价。

折价是指望不上了,再来看看估值。

目前,东鹏A股静态 TTM 30 倍左右,明显高于申万食品饮料行业整体20出头的均值。再拿三个A股同板块可比做横向,伊利大概21倍、青岛啤酒约18倍、养元饮品约26倍,说明东鹏至少在定价上,还是贵了。

结论:货多水位薄。门票太贵,申购预计冷门。后续上的票很多,分流概率很大。除非东鹏A股这几天情绪特别好,否则Cris不准备申购了。

截止发稿时间

考虑港美股打新但没准备好港美股账户的朋友,或者想交流经验的朋友都可以添加微信交流⬇️

本文链接:https://www.lijuren.com/news/eastroc-beverage-ipo-on-the-hong-kong-stock-exchange.html 转载需授权!